2025 के बजट के लिए प्रस्तावित कर परिवर्तन

आगामी 2025 के बजट में ₹15 लाख से कम आय वाले व्यक्तियों के लिए कर की दर कम करने के बारे में चर्चा चल रही है, जिसे 1 फरवरी को पेश किए जाने की उम्मीद है। इस कटौती का उद्देश्य उपभोक्ता खर्च को प्रोत्साहित करना है।

वर्तमान कर संरचना

वर्तमान वित्तीय वर्ष (2024-25) में वेतन, बैंक ब्याज, किराये की आय और व्यावसायिक लाभ सहित सामान्य आय के लिए अलग-अलग कर संरचनाएँ हैं।

दो कर व्यवस्थाएँ हैं: पुरानी कर व्यवस्था और नई कर व्यवस्था, पुरानी व्यवस्थाओं के तहत विशिष्ट लाभ और कटौती उपलब्ध हैं।

पुरानी कर व्यवस्था

पुरानी कर व्यवस्था के तहत, ₹2 लाख तक की आय पर कोई कर नहीं है, और केवल ₹2.5 लाख से अधिक की आय के लिए कर दाखिल करना अनिवार्य है।

कर की दरें इस प्रकार हैं:

₹2 लाख तक की आय के लिए 0%

₹2.5 लाख से ₹5 लाख के बीच की आय के लिए 5%

₹5 लाख से ₹10 लाख के बीच की आय के लिए 20%

₹10 लाख से अधिक की आय के लिए 30%।

विभिन्न कटौतियाँ उपलब्ध हैं, जैसे HRA, LTA, और जीवन बीमा और स्वास्थ्य बीमा के लिए कटौती।

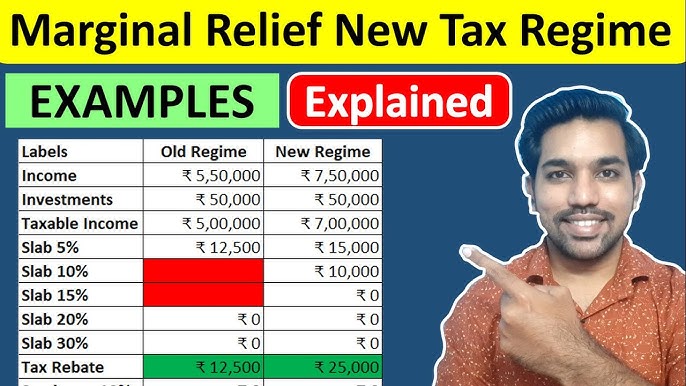

नई कर व्यवस्था

2020 में शुरू की गई नई कर व्यवस्था, ₹7 लाख तक की आय पर कोई कर नहीं लगाने की अनुमति देती है।

नई व्यवस्था के तहत कर संरचना इस प्रकार है:

₹3 लाख तक की आय के लिए 0%

₹3 लाख से ₹6 लाख के बीच की आय के लिए 5%

₹6 लाख से ₹9 लाख के बीच की आय के लिए 10%

₹9 लाख से ₹12 लाख के बीच की आय के लिए 15%

₹12 लाख से ₹15 लाख के बीच की आय के लिए 20%

₹15 लाख से अधिक की आय के लिए 30%.

पुरानी व्यवस्था के विपरीत, नई व्यवस्था HRA या ATC जैसी कटौती की अनुमति नहीं देती है.

विशेष कर दरें

अल्पकालिक पूंजीगत लाभ कर वर्तमान में 15% है, जबकि दीर्घकालिक पूंजीगत लाभ कर को ₹25,000 की छूट सीमा के साथ 12.5% पर समायोजित किया गया है.

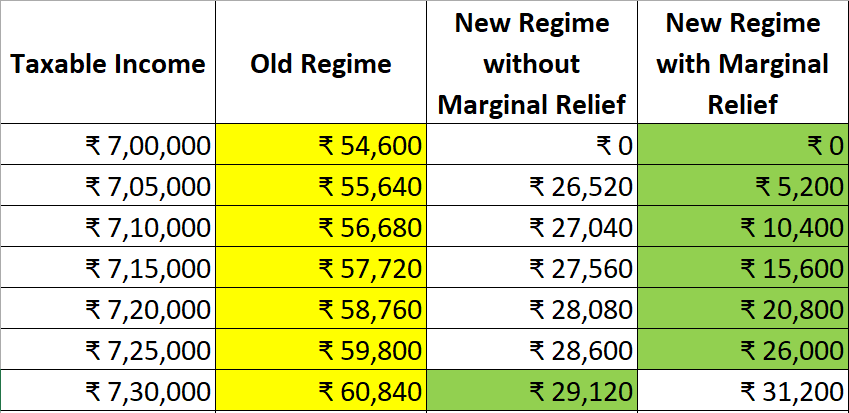

विशेष कर दरों में कोई अपेक्षित बदलाव नहीं है, लेकिन स्लैब दरों में बदलाव हो सकता है. निष्कर्ष और भविष्य की अपेक्षाएँ

यदि 2025 के बजट के लिए प्रस्तावित परिवर्तन लागू किए जाते हैं, तो ₹15 लाख तक की आय वाले व्यक्तियों को कोई कर नहीं देना पड़ सकता है, जबकि उच्च आय वर्ग के लिए दरों में क्रमिक वृद्धि होगी।

पिछले दशकों में ₹50 लाख से ₹1 करोड़ की सीमा में आयकर रिटर्न दाखिल करने वाले व्यक्तियों की वृद्धि दर में उल्लेखनीय वृद्धि हुई है।